破産に陥りやすい人について、紹介してきたが、今回は一休みして

確実に破産に陥るクレジットカードの利用としてリボ払いを紹介したい。

すでに多くのところでリボ払いがいかに多重債務を招きやすいか紹介されているようであるが

私もあらためて指摘しておきたい。

破産者はおよそすべてと言ってよいほど、クレジットカードのリボ払いを利用し、その支払に

追われて破綻しているからである。

リボ払いというのはクレジットカードのショッピングやキャッシングに

利用した際に、その支払を一括にするのではなく、毎月均等額を利息

あるいは手数料とともに支払っていくという支払方法である。

クレジットカードは、無計画な利用をすれば、翌月か翌々月に一括して多額の

請求が口座から引き落とされ、給料をもらったにもかかわらず,口座残高を見て

愕然とする、ことになりがちである。

これに対しリボ払いは,毎月定額を支払うことになるので、これを利用する人は

月々の負担は少なくてすむと考えているようである。

しかし、一括払いは、ほとんどの場合現金支払と同じ額が引き落とされるので

あって、実質的には単に支払いを先延ばしているにすぎない。

従って計画的な利用さえすれば、支払に窮することは比較的少ない。

ところがリボ払いは,単に計画的な利用で対処できない。

なぜなら、リボ払いは分割払いであって当然利用額に金利が加算されて

支払うことになるからだが、自分がどの程度借金を返済し、いくら金利を

支払っているかがわかりにくいからである。

まず、リボ払いでどの程度債務を返済しているのかを考えてみよう。

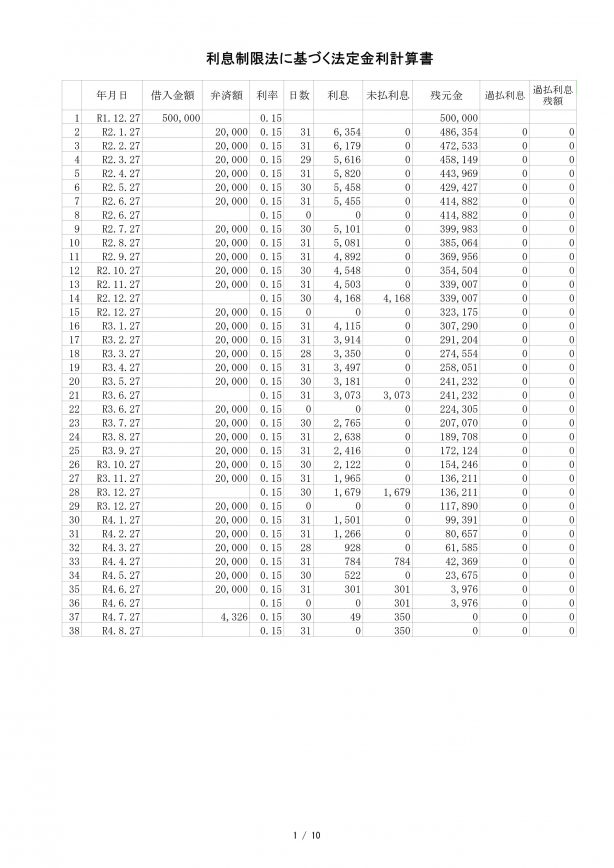

例えば、昨年12月27日に金50万円をクレジットカードでキャッシングして,

リボ払いで毎月2万円ずつ支払うことになったとしよう。

金利年率15%の表

新たな借入れがないばあい、約2年半支払を継続することになる。

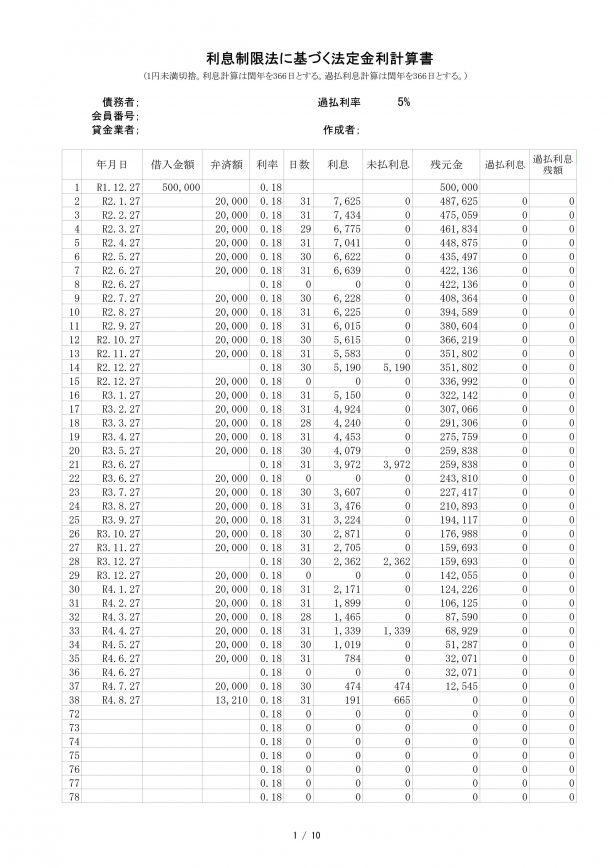

年率18%の表

年率18%の場合も2年8ヶ月かかる。

以上のように、50万円を借り受けて,その後一切クレジットカードの利用をせず毎月2万円ずつ返済していっても,完済するには3年近くかかる。

いずれにしても単純に 500,000=20,000×25と言うわけではなく

余分に数ヶ月は支払を継続しなければ完済することにならないのである。

しかも、これはあくまでも、一度利用してから3年近く新たな利用をしないという前提

であることに注意されたい。

およそ、クレジットカードの利便さを考えると、リボ払いを利用する人たちが

支払いを完了するまで新たな利用をしないことは通常考えられないからである。

そして、リボ払いのたちが悪いのは

一定額を支払っていることから、借金が減っていると錯覚することにある。

その結果、支払を継続しながらさらにクレジットカードの利用をすることになるが、

いくら支払っても借金が減らない状態に陥ってしまう。

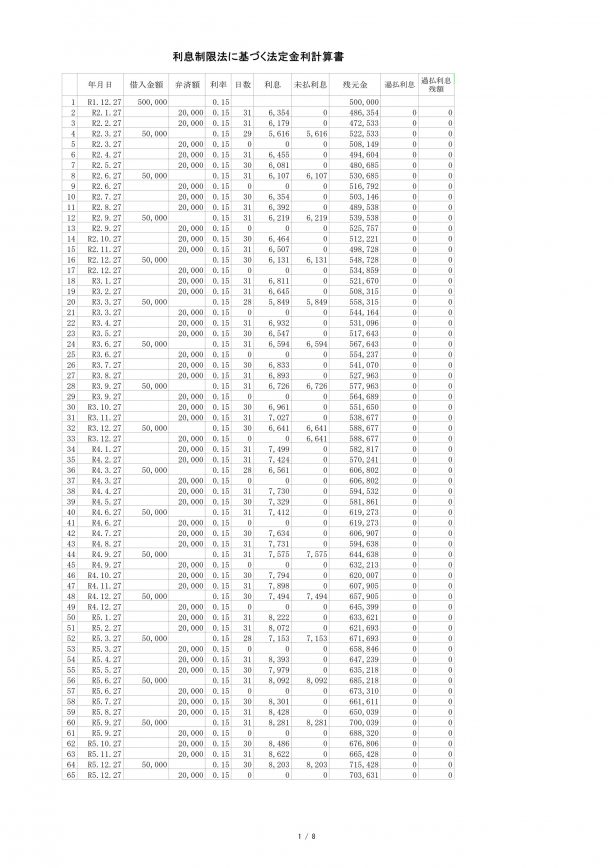

最初に50万借り受けて、3ヶ月に1回5万借入を続けた場合

借金が4年たっても全く減っておらずむしろ増えているのがわかるだろう。

実際のカード利用はこれより頻繁になされるから、

もっと短いスパンで借金は増えていくことになるだろう。

クレジットカード会社からすれば、リボ払いは金利・手数料を稼げるわけ

であるからおいしいのであって、クレジット会社によっては最初からこれを

勧めるカードもある。

しかし、このような利用を続けては借入限度枠がいずれいっぱいになってしまい、

新たな借入(利用)はできなくなってしまう。

そうすると、

別のカードを作ってそこでも同じようにリボ払いをすることで

しのごうとするわけだが、そのようなことをすれば毎月の支払額の合計が

たちまち増加してしまい、また別のカードを・・・となれば、

毎月一定額の支払いが可能であっても、その一定額が積み重なることで

支払に支障をきたすことは自明である。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

我が国では今後働いても給料が増える可能性は少ない。

そこで、少しでも手持ちのお金を増やそうと、投資が盛んになっていくようである。

残念ながら、利回りのよい投資方法は素人の手に余るが、

一方借金は簡単にできてしまう。

企業が設備投資をするために借金をするのと違い、個人はもっぱら

消費のために借入をすることは、全く不合理と言わざるを得ない。

もちろん、生活費が不足してしまいやむを得ないこともあるだろうが、

借金は少しでも早くなくしてしまうことが肝心である。

リボ払いはその意識を希薄にしてしまうのであって、多重債務への階段を

転げ落ちるものであることを肝に銘じたい。

![まずはお気軽にお問い合わせください。06-6316-8855 [受付時間 平日AM9:00〜PM8:00]](/wp/wp-content/themes/ozaki-lawoffice/commons/images/temp/tel_temp-01.gif)